En el BOC del 20 de diciembre 2023 se publica el Real Decreto-ley 6/2023, de 19 de diciembre, por el que se aprueban medidas urgentes para la ejecución del Plan de Recuperación, Transformación y Resiliencia en materia de servicio público de justicia, función pública, régimen local y mecenazgo.

En su libro cuarto procede a la modificación de la Ley 49/2002 de 23 de diciembre del régimen fiscal de las entidades sin fines lucrativos y de los incentivos fiscales al mecenazgo con el objetivo principal de mejorar los incentivos fiscales al mecenazgo tanto si es efectuado por personas físicas como por personas jurídicas o por no residentes.

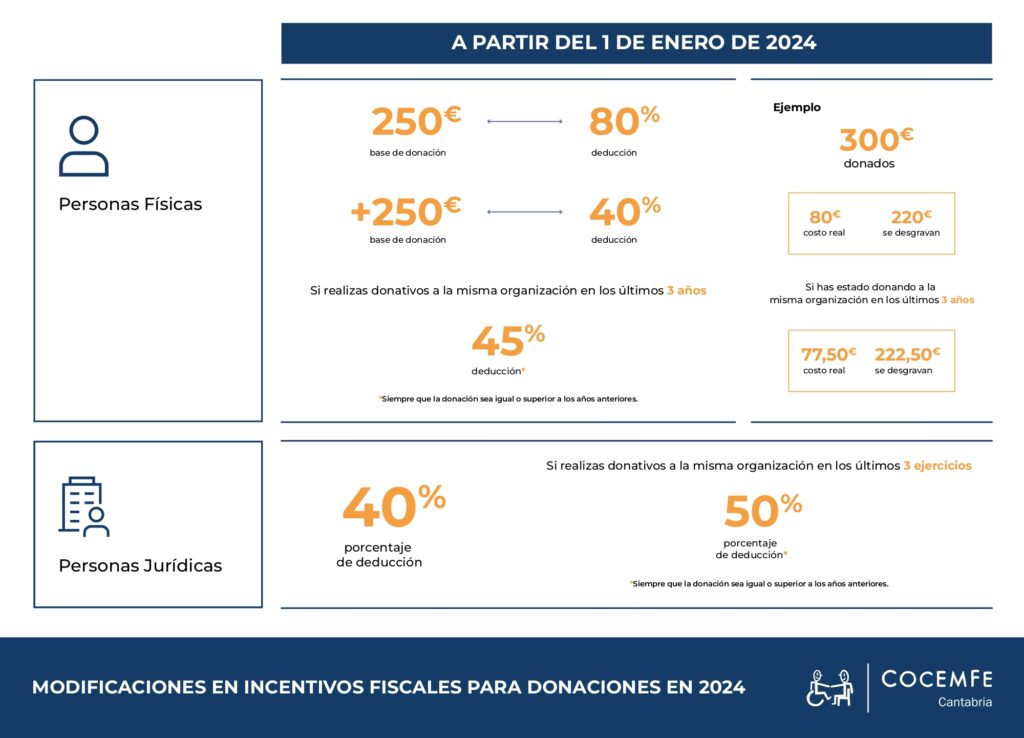

Personas Físicas

A partir del 1 de enero de 2024 la base de la donación sobre la que podrás deducirte el 80% en el Impuesto sobre la Renta de las Personas Físicas pasa de 150 euros a 250 euros. A partir de 250 euros, tendrás derecho a una deducción del 40%, frente al actual 35%.

Se reducen de 4 a 3 años en los que debes realizar donativos a la misma organización para acceder al porcentaje de deducción del 45% (actualmente 40%), siempre que la donación sea igual o superior a los años anteriores.

Es decir, donando 300€, estarás enviando ayuda con ese valor, pero en realidad te costarán solo 80€, porque te desgravarás 220€.

Si además, has estado donando a la misma organización en los últimos 3 años, te costará 77,50€ porque te desgravarás 222,50€.

En el caso de las personas jurídicas

Se incrementa el porcentaje de deducción del 35% al 40%.

Se reducen de 4 a 3 el número de ejercicios en los que debes realizar donativos a la misma organización para acceder al porcentaje de deducción del 50% siempre que la donación sea igual o superior a los años anteriores. Es decir la fidelización del donante se estimula incrementado un 10 % más el porcentaje de deducción.